Twierdza finansowa Luksemburg

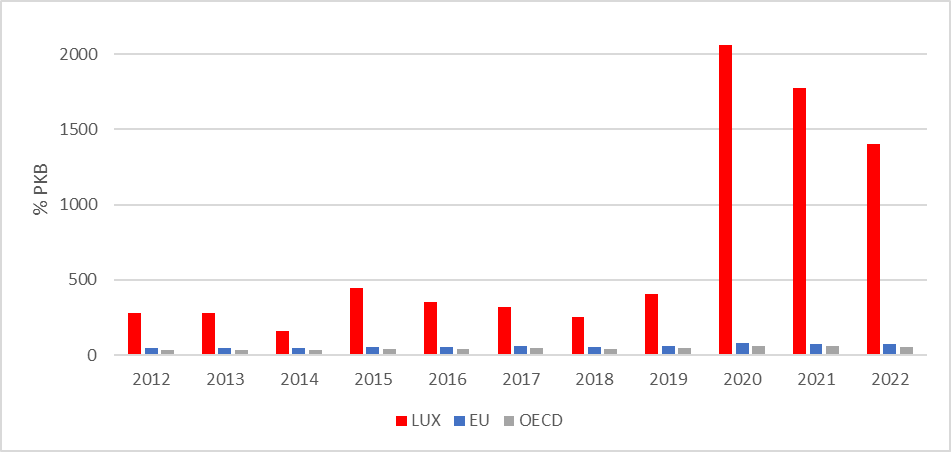

Luksemburg to niewielkie państwo w sercu Europy. Od lat stanowi kluczowy punkt dla międzynarodowych inwestorów. Fakt, że w 2022 rok wartość bezpośrednich inwestycji zagranicznych w Luksemburgu osiągnęła 1405 procent PKB, jest dowodem na niesamowitą zdolność tego kraju do przyciągania kapitału. Dla porównania średnia OECD wynosi zaledwie 50 procent Skąd taki niespotykany sukces Luksemburga?

Wykres 1. Wartość bezpośrednich inwestycji zagranicznych w kraju (% PKB)

Źródło: Opracowanie własne PIE na podstawie danych OECD

Po pierwsze, ważna jest tu rola sektora usług biznesowych oraz informatycznego. Od 2019 roku obserwujemy wzmożoną aktywność przedsiębiorstw z tych sektorów, które wybierają Luksemburg jako swoje centrum operacyjne. Firma audytorska EY wskazuje, że co trzecie przedsiębiorstwo prowadzące działalność w Luksemburgu związane jest z rozwojem gospodarki cyfrowej. Firmy świadczące usługi biznesowe wskazują Luksemburg jako dobry ośrodek koordynacji działalności przedsiębiorstw międzynarodowych na Europę: w przypadku pozostałych krajów udział sektora usług biznesowych w bezpośrednich inwestycjach zagranicznych stanowi 24 procent, przypadku Luksemburga jest to 54 procent.

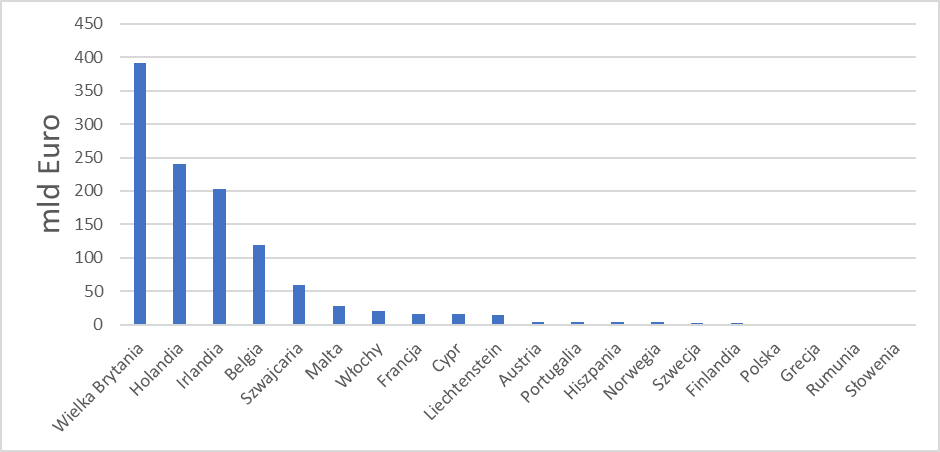

Duży udział inwestycji technologicznych widać w najnowszych danych. KPMG w swoim raporcie określiła Luksemburg jako „silne centrum finansowe”, z korzystnym środowiskiem podatkowym i przyjaznymi dla biznesu regulacjami. W konsekwencji, Luksemburg przyciąga gigantów biznesu: Arcelor Mittal, gigant stalowy, przenosi 38 miliardów euro z Belgii do Luksemburga, a inne wielkie korporacje, takie jak Amazon, Microsoft i PayPal ustanawiają w tym państwie swoje siedziby. W 2022 Luksemburg roku przyciągnął inwestycje o łącznej wartości ponad 5600 mld Euro, z czego najwyższe wpływy odnotował z Wielkiej Brytanii, Holandii czy Irlandii.

Wykres 2. Top 20 krajów względem przepływów inwestycyjnych do Luksemburga

Źródło: Opracowanie własne PIE na podstawie Eurostat

Po drugie Luksemburg niezwykle skorzystał na Brexicie. Napływ inwestycji zintensyfikował się w 2019 roku, kiedy to zawirowania polityczne i przedłużające się negocjacje umów międzynarodowych z Wielką Brytanią, skłoniły brytyjskie przedsiębiorstwa do poszukiwania nowych terenów do działania w Europie. I znalazły je w Luksemburgu. Z najnowszych danych wynika, że Wielka Brytania zaczęła traktować Luksemburg jako kluczowy rynek dla eksportu usług prawnych, który w ciągu ostatnich lat przesunął się przed takie potęgi jak Niemcy czy Francja, stając się drugim największym kierunkiem eksportu usług prawnych z Wielkiej Brytanii, zaraz po USA. Dzisiaj luksemburski rynek prawniczy generuje przychody rzędu 387,6 mln funtów dla brytyjskich kancelarii.

Po trzecie, przyciąganiu zagranicznych funduszy sprzyja system podatkowy. Stawki CIT w Luksemburgu teoretycznie są porównywalne do tych w innych krajach Europy. Przy dochodach powyżej 200 tys. EUR stawka opodatkowania wynosi 17 procent plus 7 procent dodatku solidarnościowego, co jest przeciętną stawką w skali Europy. Niemniej szczegóły systemu podatkowego czynią go atrakcyjnym dla przedsiębiorców. Luksemburg oferuje hojny system zwolnień dla uczestników, niskie stawki podatku u źródła od dywidend, odsetek i tantiem, oraz szeroką sieć umów podatkowych. Międzynarodowy Fundusz Walutowy wskazuje, że konsekwencją jest fakt, iż blisko 95 procent transakcji międzynarodowych przechodzi przez Luksemburg za pośrednictwem spółek holdingowych.

Fenomen Luksemburga jako hubu finansowego ma ciemne strony. W 2014 roku świat dowiedział się o skandalu LuxLeaks, który ujawnił, że przez wiele lat Luksemburg przyznawał tajne ulgi podatkowe wielkim korporacjom, umożliwiając im płacenie efektywnych stawek podatkowych na poziomie zaledwie 1%. Firmy takie jak Amazon, Apple i Ikea korzystały z luk w luksemburskim systemie podatkowym, przenosząc tam swoje dochody.

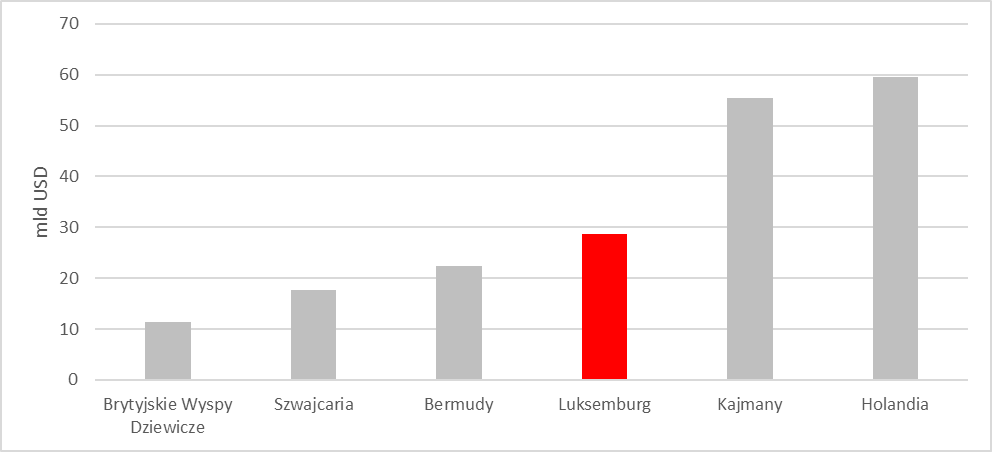

Luksemburg, z jego atrakcyjnym systemem podatkowym jest mocno związany z globalną siecią rajów podatkowych. Funkcjonowanie rajów podatkowych ma poważne konsekwencje dla finansów publicznych, prowadząc w krajach OECD do strat w wysokości 480 mld dolarów rocznie. Tax Justice Network wskazuje, że wzrost strat podatkowych wynosi 1,7 procent rocznie. W takim tempie– bez dalszego wzrostu, ale również bez postępów w ich zmniejszaniu – przez następne dziesięciolecie globalne straty osiągną poziom 4,8 biliona dolarów. Tax Justice Network podsumowuje tę sytuację: „kraje mają wybór: zrezygnować teraz z pieniędzy i tym samym z naszej przyszłości na rzecz najbogatszej garstki ludzi na świecie, albo sięgnąć po nie, zapewniając przyszłość”.

Wykres 3. Szacowane wartości środków wytransferowanych do rajów podatkowych za pomocą bezpośrednich inwestycji zagranicznych

Źródło: Opracowanie własne PIE na podstawie https://missingprofits.world/

Jednakże w kontekście Luksemburga od roku 2021 obserwujemy spadek inwestycji zagranicznych w relacji do PKB. Czy jest to bezpośredni skutek globalnych działań przeciwdziałających rajom podatkowym? Wzrastająca świadomość i działania podjęte przez organizacje międzynarodowe, w tym Komisję Europejską, wskazują na determinację w walce z niezdrową konkurencją podatkową. Wprowadzone regulacje, które zaczynają obecnie obowiązywać, mogą wpłynąć na pozycję Luksemburga na arenie międzynarodowej.

Pierwsza z nich to decyzja z 15 grudnia 2022 roku: państwa członkowskie Unii Europejskiej (UE) jednogłośnie przyjęły dyrektywę zapewniającą globalny minimalny poziom opodatkowania wielonarodowych grup przedsiębiorstw i dużych grup krajowych w Unii. Dyrektywa ustala minimalne opodatkowanie dla dużych firm wielonarodowych z rocznymi przychodami przekraczającymi 750 mln euro. Zawiera ona zestaw dwóch wzajemnie powiązanych reguł: IIR i UTPR – miały one na celu uszczelnienie systemów podatkowych w grupach przedsiębiorstw powiązanych, które wykorzystując odmienne jurysdykcje podatkowe minimalizowały podatek przenosząc dochody różnych kategorii (z wykorzystaniem m.in. dywidend, odsetek, tantiem czy kosztów uzyskania wartości intelektualnej) różnie rozpatrywanych w poszczególnych krajach. Reguły te nakładają obowiązek nałożenia dodatkowego „podatku wyrównawczego”, gdy efektywna stawka podatkowa dla dochodu międzynarodowych korporacji w określonej jurysdykcji spada poniżej 15%. W takich okolicznościach daną jurysdykcję klasyfikuje się jako oferującą niskie opodatkowanie.

Druga, to przyjęta już przez parlament Luksemburga ustawą z dnia 19 lipca 2023 roku dyrektywa CbCR UE o obowiązku sporządzania, publikowania i udostępniania do publicznego wglądu danych na temat zapłaconych podatków dochodowych oraz innych informacji, takich jak zestawienie zysków, przychodów i liczby pracowników w podziale na kraje. Dotyczy ona przedsiębiorstw międzynarodowych, których łączny skonsolidowany przychód przekraczał 750 mln euro w każdym z ostatnich dwóch lat obrotowych. Po wprowadzeniu dyrektywy w innych krajach obserwowano, że liczba spółek zależnych europejskich banków w rajach podatkowych znacznie spada w wyniku obowiązkowego publicznego wglądu do raportów, ze względu na wysokie narażenie na ryzyko utraty reputacji, które jest głównym czynnikiem wzmacniającym działania reorganizacyjne. W szczególności ograniczenie działalności występowało w krajach dotychczas oferujących tajemnicę finansową.

Trzecia to przyjęta miesiąc wcześniej, tj. 13 czerwca 2023 roku ustawa ustanawiającą krajowy mechanizm kontroli bezpośrednich inwestycji zagranicznych, które mogą zagrozić bezpieczeństwu lub porządkowi publicznemu. Podobnie jak w pozostałych przypadkach jest to rezultat wdrażania dyrektywy UE i wprowadza dodatkowe wymagania sprawozdawcze oraz wdraża szereg zezwoleń w sektorach krytycznych, m.in.: w sektorze przetwarzania lub przechowywania danych, hostingu usług informacyjnych i portali internetowych, czy bezpieczeństwa cybernetycznego – co jak zostało powiedziane wcześniej stanowi ważny element struktury inwestycji w Luksemburgu (ustawa wchodzi w życie 1 września 2023). 23 listopada 2021 roku Komisja Europejska opublikowała raport dotyczący wstępnych rezultatów przyjętej dyrektywy w innych krajach europejskich, wg którego 265 transakcji skontrolowanych do czerwca 2021 r. zostało wstrzymanych już na pierwszym etapie postępowania. Raport ujawnił, że państwa członkowskie popierają przyjętą dyrektywę jako narzędzie wzmacniające przejrzystość oraz bezpieczeństwo krajowe, jak również ograniczające koszty biurokratyczne.

Ostatnią regulacją, odbywającą się w tym roku, jest dyrektywa ATAD 3 mająca przeciwdziałać wykorzystywaniu przedsiębiorstw fasadowych (shell companies) do unikania opodatkowania. Przedsiębiorstwa fasadowe będą określane m.in. w oparciu o poziom dochodów pasywnych (przykładowo 75 procentowy udział w dochodach z tytułu licencji, dywidend, czy odsetek od kapitału), jak i innych elementów swojej działalności (jak warunek o uzyskiwaniu 60 proc. przychodu pasywnego na skutek transakcji transgranicznych). Spółka fasadowa, od 1 stycznia 2024 roku, nie będzie miała możliwości skorzystania z ulg podatkowych kraju, w którym ma siedzibę, zwłaszcza z korzyści wynikających z umów zapobiegających podwójnemu opodatkowaniu, a także unijnego zwolnienia od dywidend i odsetek. Ponadto, dochody bierne będą podlegać opodatkowaniu w kraju, w którym rezydują jej udziałowcy.

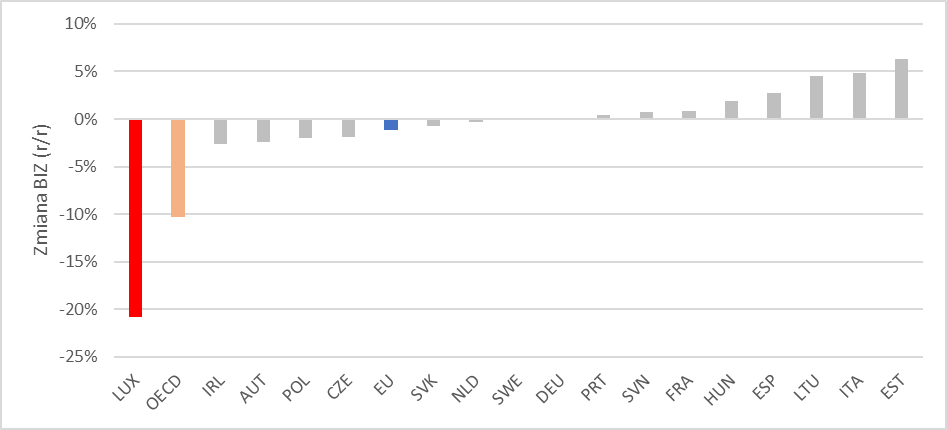

Wykres 4. Zmiana poziomu bezpośrednich inwestycji zagranicznych 2021/2022

Źródło: Opracowanie własne PIE na podstawie danych OECD

O ile nowe regulacje mają bezpośredni wpływ na funkcjonowanie przedsiębiorstw w Europie, o tyle również czynniki makroekonomiczne odgrywają kluczową rolę w kształtowaniu inwestycji zagranicznych w Luksemburgu. Ograniczenie napływu kapitału jest efektem wysokich stóp procentowych oraz niekorzystnej koniunktury gospodarczej. Globalnie zauważalny jest spadek inwestycji zagranicznych, przykładowo w Luksemburgu ich wartość zmniejszyła się w ciągu ostatniego roku o 20 procent. W innych regionach tendencja ta również jest widoczna: inwestycje w UE spadły o 1,1%, natomiast w krajach OECD o 10,3 procent. Ten trend jest efektem globalnych działań przeciw inflacyjnych, prowadzących do wzrostu stóp procentowych w wielu krajach. W konsekwencji przedsiębiorstwa napotykają na trudności w pozyskiwaniu kapitału i dążą do zachowania płynności finansowej na rodzimych rynkach. Przewidywane spowolnienie gospodarcze w USA, zgodnie z raportem Agencji Moody’s, sugeruje dalsze wyzwania w zakresie pozyskiwania kapitału, co będzie miało wpływ na globalny rynek inwestycji zagranicznych.

Nie ma wątpliwości, że Luksemburg będzie musiał dostosować się do nowej rzeczywistości i znaleźć sposób na zachowanie swojego statusu jako ważnego centrum finansowego w Europie, jednocześnie odpowiadając na rosnące oczekiwania w zakresie sprawiedliwości podatkowej. Jak dokładnie ukształtuje się przyszłość Luksemburga w tej dziedzinie, zależy od wielu czynników, w tym decyzji podejmowanych przez jego rząd, działania na szczeblu międzynarodowym oraz dynamiki globalnej gospodarki.

{kind=link}